南宫28官网- 南宫28官方网站- APP下载行业趋势解读丨存储涨价潮来袭这次能涨多久、涨多猛?

2026-05-30南宫28官网,南宫28官方网站,南宫28APP下载2025年下半年至2026年,全球存储行业告别消费电子主导的传统周期,迈入AI算力通胀驱动的结构性超级周期。

DRAM、NAND Flash价格持续暴涨,企业级存储严重缺货,云厂商集体调价,行业呈现“总量紧缺、结构分化、上游垄断”的全新格局。

本轮涨价的核心驱动力是AI产业的规模化落地,尤其是智能体(Agent)的普及显著重构了存储需求逻辑。传统Chatbot为线互,Token消耗可控;而智能体具备自主任务拆解、工具调用、多轮迭代等能力,据行业测算,其无效探索资源损耗超50%,Token消耗量呈数量级增长。

同时,AI行业格局彻底切换,推理取代训练成为算力消耗主战场,2026年AI推理算力占比达三分之二。推理场景对低时延、高带宽、大容量缓存的极致需求,让HBM、DDR5、企业级NVMe SSD成为核心刚需。目前,单台AI服务器存储用量是传统服务器的3-8倍,消耗全球60%-70%的先进存储产能。

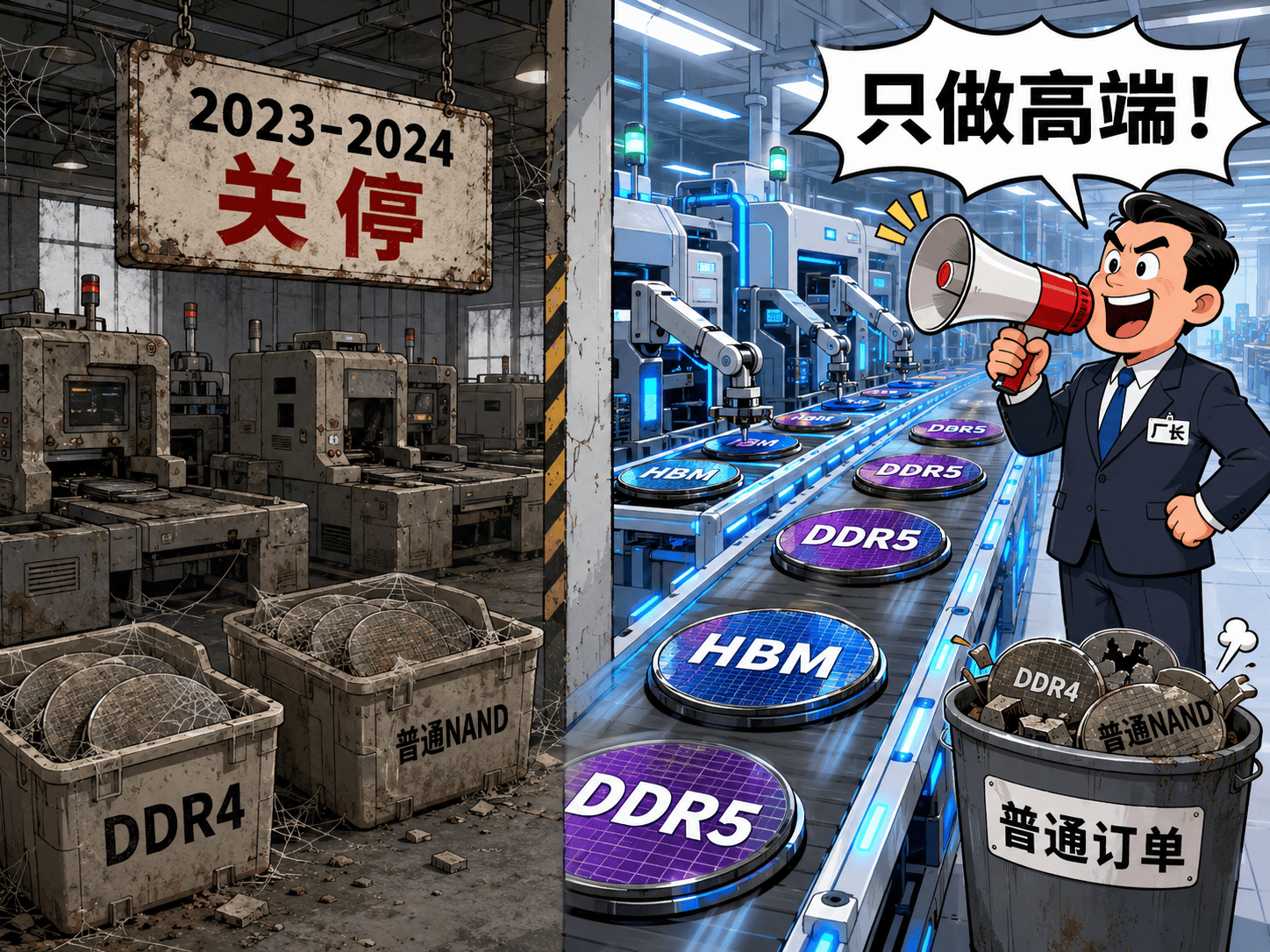

2023-2024年行业低谷期,三星、SK海力士、美光三大原厂大幅减产、关停产线下半年起新增产能出现明显断层。

与此同时,为保障高毛利,原厂将大部分先进产能倾斜至HBM、DDR5等高端AI存储产品,压缩通用消费级及低端产品产能,进一步加剧了结构性供需失衡。

HBM仅三家海外原厂可量产,2026年核心产能已被海外科技巨头长单锁定。头部AI厂商单家HBM需求即可占据全球年度总产能的20%-30%,供需缺口持续扩大。国内存储企业虽在DDR5、HBM3等领域实现技术突破,但在先进制程良率、量产规模及生态适配方面仍与海外头部厂商存在一定差距。

成本压力传导:中高端PC、手机存储成本同比增80%以上,终端普遍涨价。阿里云、腾讯云、百度云已在2026年3-4月集体调价5%-34%。

缺货常态化:企业级存储严重缺货,非核心客户拿货周期不可控,建议提前锁定长协或备选方案。

涨价周期拉长:TrendForce等预测本轮超级周期至少持续至2027年底,2026年全年无明确拐点。2027下半年新增产能逐步释放,但HBM、高端制程仍长期紧缺。返回搜狐,查看更多